კომერციული ბანკების შემოსავლების უმეტეს ნაწილს ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები წარმოადგენს.

საზოგადოების გარკვეული ნაწილის მხრიდან კომერციული ბანკების მიმართ უნდობლობის საკითხი საქართველოში ერთ-ერთი აქტუალური თემაა. ამას მრავალი მიზეზი აქვს, რომელთაგან ერთ-ერთი ბანკების ჯარიმებიდან/საურავებიდან მიღებულ შემოსავლებს უკავშირდება. საზოგადოების გარკვეულ ნაწილში არის მოსაზრება, რომ ბანკების მთლიანი შემოსავლების უმეტეს ნაწილს ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები წარმოადგენს. საზოგადოება და ბანკები, კომერციული ბანკების შემოსავლებით დაინტერესდა და საზოგადოების ეს მოსაზრება გადაამოწმა.

ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების ანალიზისთვის ჩვენ, საქართველოში ხუთი ყველაზე მსხვილი კომერციული ბანკის: საქართველო, თიბისი, პროკრედიტი, ბანკი რესპუბლიკა და ბაზისბანკის ბოლო წლების სამი კვარტლის მონაცემები მიმოვიხილეთ (ამ შემოსავლების შესახებ ლიბერთი ბანკის და ოთხი კვარტლის მონაცემები დინამიკაში ხელმისაწვდომი არ იყო).

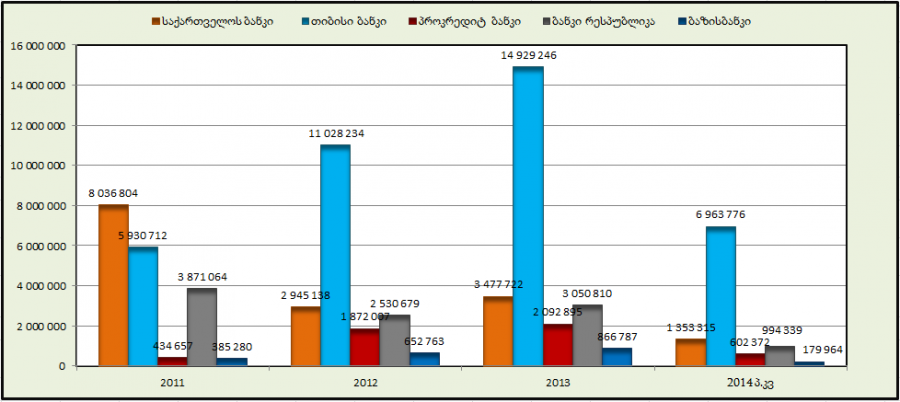

გრაფიკი 1: შემოსავლები ჯარიმებიდან/საურავებიდან კლიენტებისათვის მიცემული სესხების მიხედვით (ლარებში)

წყარო: საქართველოს ეროვნული ბანკი; nbg.ge

როგორც გრაფიკი 1-დან არის ნათელი საქართველოს ბანკის ჯარიმებიდა/საურავებიდან მიღებულმა შემოსავლებმა 2011-2013 წლებში მის მაქსიმუმ მაჩვენებელს 2011 წელს-8,037 ათასი ლარის ოდენობით მიაღწია. 2012 წელს წინა წელთან შედარებით თითქმის 3-ჯერ შემცირდა (2,945 ათასი ლარი), ხოლო 2013 წელს კი მცირედით ისევ გაიზარდა (3,477 ათასი ლარი).

რაც შეეხება თიბისი ბანკს, აქ ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები 2011-2013 წლებში მუდმივად ზრდის ტენდენციით ხასიათდებოდა. 2012 წელს შემოსავლები 2011 წელთან შედარებით თითქმის 2-ჯერ, ხოლო 2013 წელს კი 1.4-ჯერ გაიზარდა.

პროკრედიტ ბანკის ანალოგიური მაჩვენებლები თიბისი ბანკის მონაცემების მსგავსად 2011-2013 წლებში მუდმივად იზრდებოდა. 2012 წელს წინა წელთან შედარებით შემოსავლები ოთხჯერ, ხოლო 2013 წელს კი 1.12-ჯერ გაიზარდა.

ბანკი რესპუბლიკას ჯარიმებიდან/საურავებიდან მიღებულმა შემოსავლებმა 2011-2013 წლებში მის მაქსიმუმ მაჩვენებელს 2011 წელს-3,871 ათასი ლარის ოდენობით მიაღწია. 2012 წელს შემოსავლები წინა წელთან შედარებით 1.5-ჯერ შემცირდა, ხოლო 2013 წელს 2012 წელთან შეადრებით 1.2-ჯერ გაიზარდა.

რაც შეეხება ბაზისბანკს, ანალოგიური მაჩვენებლები თიბისი და პროკრედიტ ბანკის მსგავსად 2011-2013 წელბში ისიც მუდმივად ზრდის ტენდენციით ხასიათდებოდა. 2012 წელს შემოსავლები წინა წელთან შედარებით თითქმის 2-ჯერ, ხოლო 2013 წელს კი 1.3-ჯერ გაიზარდა.

გრაფიკიდან ასევე ნათლად ჩანს, რომ 2011 წელს ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების მიხედვით პირველ ადგილზე საქართველოს ბანკი დგას, მეორეზე თიბისი ბანკი, მესამეზე ბანკი რესპუბლიკა, მეოთხეზე პროკრედიტ ბანკი, ხოლო მეხუთე ადგილზე კი ბაზისბანკი.

2012 წლიდან დღემდე საქართველოს ბანკი პირველი ადგილიდან მეორეზე ინაცვლებს და მის ადგილს თიბისი ბანკი იჭერს. მესამე ადგილზე კვლავ ბანკი რესპუბლიკა დგას, მეოთხეზე პროკრედიტი, ხოლო მეხუთეზე კი კვლავ ბაზისბანკია.

ერთი შეხედვით ეს მონაცემები თითქოს მაღალი მაჩვენებლებია, მაგრამ რეალურად ეს ასე არ არის. ვინაიდან ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები კომერციული ბანკების საპროცენტო შემოსავლებს (საპროცენტო შემოსავლები მოიცავს: საპროცენტო შემოსავლებს ბანკებიდან „ნოსტრო’’ ანგარიშებისა და დეპოზიტების მიხედვით, სესხებიდან (ვაჭრობისა და მომსახურების, ენერგეტიკის, სოფლის მეურნეობის სექტორზე და ა.შ გაცემული სესხებიდან), საპროცენტო და დისკონტურ შემოსავლებს ფასიანი ქაღალდებიდან, საპროცენტო შემოსავლებს ჯარიმებიდან/საურავებიდან კლიენტებისათვის მიცემული სესხების მიხედვით და სხვა.) მიეკუთვნება, ამიტომ ისინი მთლიან საპროცენტო შემოსავლებთან მიმართებაშიც მიმოვიხილეთ.

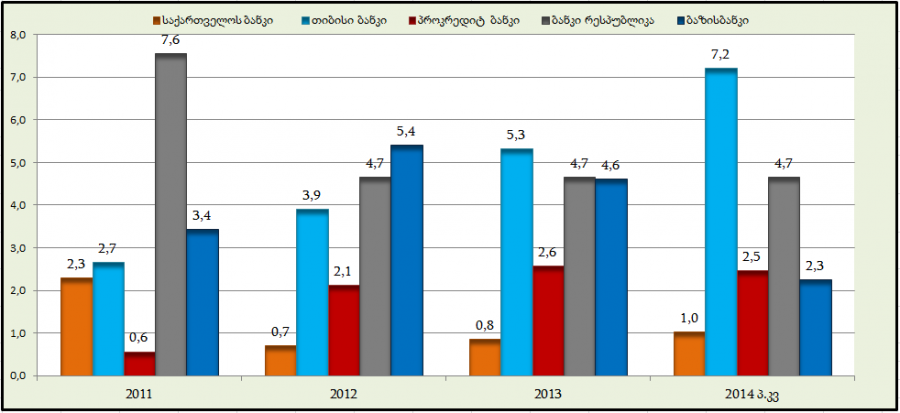

გრაფიკი 2. ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილი მთლიან საპროცენტო შემოსავლებში.

წყარო: საქართველოს ეროვნული ბანკი; nbg.ge

გრაფიკი 2-ზე არსებული მონაცემებიდან ნათელია, რომ 2011 წელს მთლიან საპროცენტო შემოსავლებში ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილის ყველაზე დიდი ოდენობით (7.6%-იანი მაჩვენებლით) ბანკი რესპუბლიკა გამოირჩეოდა. მეორე ადგილზე ბაზის ბანკი დგას-3.4%-იანი მაჩვენებლით (ვინაიდან გრაფიკი 1-დან ნათელია, რომ ამ ორი ბანკის ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები სხვა ბანკების მონაცემებთან შედარებით არც თუ ისე მაღალია შესაბამისად ვასკვნით, რომ ბანკი რესპუბლიკას და ბაზისბანკის მთლიანი საპროცენტო შემოსავლები 2011 წელს მეტად მცირე იყო); მესამე ადგილზე თიბისი ბანკი-2.7%; მეოთხეზე საქართველოს ბანკი-2.3%, ხოლო მეხუთეზე კი პროკრედიტ ბანკი-0.6%.

2012 წელს პირველ ადგილს ბაზისბანკი-5.4%-იანი მაჩვენებლით იკავებს, მეორეს ბანკი რესპუბლიკა-4.7%, მესამეს თიბისი ბანკი-3.9%, მეოთხეს პროკრედიტ ბანკი-2.1% და მეხუთე ადგილზე საქართველოს ბანკი -0.7%-იანი მაჩვენებლით დგას.

2013 წელს პირველ ადგილზე თიბისი ბანკია, მეორეზე ბანკი რესპუბლიკა, მესამეზე ბაზის ბანკი, მეოთხეზე პროკრედიტი, ხოლო მეხუთე ადგილზე კი საქართველოს ბანკი დგას.

რაც შეეხება 2014 წლის პირველი კვარტლის მონაცემებს აქაც 2013 წლის მსგავსად პირველ და მეორე ადგილს თიბისი და რესპუბლიკა ბანკი იკავებს, მესამე ადგილზე პროკრედიტ ბანკი დგას, მეოთხეზე-ბაზის ბანკი, ხოლო მეხუთეზე კი-საქართველოს ბანკი. 2014 წლის პირველ კვარტალში ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების ოდენობის მიხედვით საქართველოს ბანკი ჩვენს მიერ განხილულ 5 ბანკს შორის მეორე ადგილზე დგას, თუმცა მთლიან საპროცენტო შემოსავლებში არსებული პროცენტული წილის მიხედვით ბოლო ადგილზეა. ეს კი იმაზე მეტყველებს, რომ მიმდინარე წლის პირველ კვარტალში საქართველოს ბანკის მთლიანი საპროცენტო შემოსავლები საკმაოდ მაღალი იყო.

ზემოთ არსებული ანალიზიდან ნათელია, რომ ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილი კომერციული ბანკების მთლიან საპროცენტო შემოსავლებში 0.6%-7.6% ფარგლებში მერყეობს, რაც საკმაოდ დაბალი მაჩვენებლებია. ამ მონაცემებთან ერთად ინფორმაციისთვის ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილი კომერციული ბანკების მთლიან შემოსავლებშიც მიმოვიხილოთ.

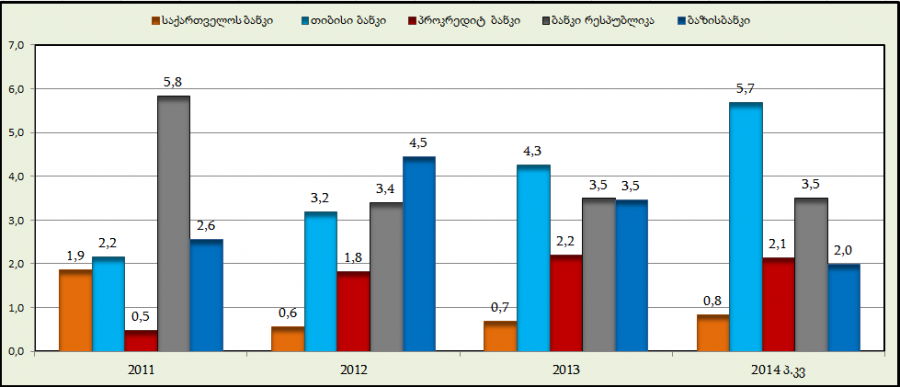

გრაფიკი 3. ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილი მთლიან შემოსავლებში.

წყარო: საქართველოს ეროვნული ბანკი; nbg.ge

გრაფიკი 3-ში არსებული მონაცემებიდან ნათელია, რომ ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების პროცენტული წილი კომერციული ბანკების მთლიან შემოსავლებში რიგითობის მიხედვით გრაფიკი 2-ის მსგავსია. ეს მაჩვენებლები კი ბუნებრივია ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების საპროცენტო შემოსავლებში არსებულ პროცენტულ წილზე ნაკლებია და ის 0.5%-5.8% ფარგლებში მერყეობს, რაც ასევე საკმაოდ დაბალი მაჩვენებლებია.

დასკვნა

ჩვენი მოკვლევის შედეგად დავადგინეთ, რომ ხუთი ყველაზე მსხვილი კომერციული ბანკის (საქართველოს ბანკი, თიბისი ბანკი, პროკრედიტ ბანკი, ბანკი რესპუბლიკა და ბაზისბანკი) შემოსავლები ჯარიმებიდან/საურავებიდან ერთი შეხედვით დიდია, თუმცა საპროცენტო შემოსავლებთან მიმართებაში 0.6%-7.6% და კომერციული ბანკების მთლიან შემოსავლებთან მიმართებაში 0.5%-5.8% ფარგლებში მერყეობს, რაც საკმაოდ დაბალი მაჩვენებლებია.

შესაბამისად ჩვენ ვასკვნით, რომ საზოგადოების გარკვეული ნაწილის მოსაზრება: „კომერციული ბანკების მთლიანი შემოსავლების უმეტეს ნაწილს ჯარიმებიდან/საურავებიდან მიღებული შემოსავლები წარმოადგენს’’ არის - მეტწილად მცდარი.

მეტწილად სიმართლე - განცხადება სწორია, მაგრამ დაზუსტებას ან დამატებით ინფორმაციას საჭიროებს.