დღესდღეობით კომერციული ბანკები მომხმარებლებს სხვადასხვა სახის საბანკო პროდუქტებს სთავაზობენ, რომელთა შორის უპროცენტო განვადება და მისი პირობები ერთ-ერთი ყველაზე აქტუალურია. უპროცენტო განვადების პირობებთან დაკავშირებით ბანკები ხშირად სარეკლამო კამპანიას ეწევიან, რაც საზოგადოების გარკვეული ნაწილის მხრიდან მეტწილად არასწორად აღიქმება ხოლმე. დღეს საქართველოში, მომხმარებლების გარკვეული ნაწილის აზრით, უპროცენტო განვადების შემთხვევაში, ისინი შეძენილ პროდუქციაში მხოლოდ სავაჭრო ქსელის საწყის ფასს იხდიან (რადგან საპროცენტო განაკვეთი ნულია).

საზოგადოება და ბანკები კომერციული ბანკების უპროცენტო განვადების პირობებით დაინტერესდა და საზოგადოების ეს მოსაზრება გადაამოწმა.

ამ განვადების პირობები არა თუ ყველა ბანკს, არამედ თითოეულ ბანკს სხვადასხვა სავაჭრო ქსელში სხვადასხვაა აქვს. ამიტომ ჩვენ მათ ზოგადად მიმოვიხილავთ.

უპროცენტო განვადებისას მართალია საპროცენტო განაკვეთი ნულია, თუმცა პროდუქციის შეძენისას მომხმარებელს გაცემის/დამტკიცების საკომისიოს და ასევე ფასნამატის გადახდა უწევს. ეს ხარჯები კი პროდუქციის საწყის სავაჭრო ფასს გარკვეული ოდენობით აძვირებს. უპროცენტო განვადების სესხის ვადა მეტწილად ყველა ბანკის შემთხვევაში 3-36 თვის და სესხის მოცულობა კი 100-5000 ლარის ფარგლებშია. იმისთვის, რომ დავადგინოთ, უპროცენტო განვადებისას პროდუქციის შეძენაში რეალურად რა ოდენობის თანხას ვიხდით ამისთვის რამდენიმე მაგალითი განვიხილოთ.

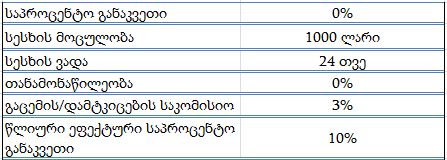

ცხრილი 1: უპროცენტო განვადების მაგალითი #1

ვთქვათ საოჯახო ტექნიკის - გაზქურის შეძენა გვსურს, რისთვისაც ისეთ სავაჭრო ქსელს მივმართეთ, სადაც უპროცენტო განვადებით ამ ტექნიკის შეძენაა შესაძლებელი. საპროცენტო განაკვეთი რა თქმა უნდა - 0%, რადგან განვადება უპროცენტოა. გაზქურის საწყისი სავაჭრო ფასი ვთქვათ 950 ლარია, მაგრამ ვინაიდან ჩვენ მისი შეძენა 0%-იანი განვადებით გვსურს, ამიტომ სავაჭრო ქსელი ფასს გვიმატებს და გაზქურას 1000 ლარზე ნაკლებად ვეღარ ვიძენთ. ჩვენ ვირჩევთ სესხის პერიოდს 24 თვეს (თუ რა პერიოდის განმავლობაში გვსურს ეს თანხა დავფაროთ); თანამონაწილეობა (წინასწარ, ყოველგვარი განვადების გარეშე თუ რა ოდენობის თანხა შეგვიძლია გადავიხადოთ) ამ შემთხვევაში 0%-ია, გაცემის საკომისიო - 3% და შესაბამისად, ეფექტური საპროცენტო განაკვეთი - 10%. ამ პირობებში ჩვენ გაზქურაში ერთჯერადად 1000 ლარის 3%-ს ანუ 30 ლარს გადავიხდით, ხოლო ნივთის ღირებულება 1000 ლარი კი 24 თვეზე თანაბრად გადანაწილდება და ყოველთვიურად 41.6 ლარი გვექნება გადასახდელი. შესაბამისად, გაზქურაში მთლიანად 1030 ლარის გადახდა მოგვიწევს. თუ ჩვენ გაზქურას განვადების გარეშე შევისყიდით, მაშინ ერთჯერადად სულ 950 ლარის გადახდა მოგვიწევს, ხოლო უპროცენტო განვადების შემთხვევაში კი 80 ლარით მეტის, ანუ 1030 ლარის (50 ლარი ფასნამატი და 30 ლარი გაცემის საკომისიო).

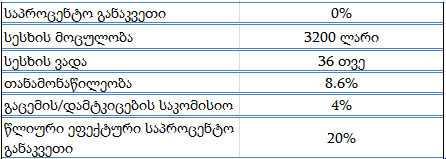

ცხრილი 2: უპროცენტო განვადების მაგალითი #2

მაგალითი #2-ის შემთხვევაში, ვთქვათ ტელევიზორის შეძენა გვსურს. საპროცენტო განაკვეთი კვლავ 0%-ია, რადგან მას ჩვენ უპროცენტო განვადებით ვიძენთ. ტელევიზორის საწყისი სავაჭრო ფასი დაუშვათ 3200 ლარია, მაგრამ ვინაიდან მას განვადებით ვყიდულობთ, ამიტომ მაღაზია ტელევიზორს ფასს (300 ლარს) უმატებს და 3500 ლარზე ნაკლებად ვეღარ ვიძენთ. სესხის ვადა ვთქვათ 3 წელია (36 თვე), თანამონაწილეობა 8.6% ანუ 3500 ლარის 8.6%-ს იგივე 300 ლარს თავდაპირველად, ხოლო 3200 ლარს უპროცენტო განვადების სახით ვიხდით. გაცემის საკომისიო 4%-ია; 3200 ლარის 4%-ს იგივე 128 ლარს ერთჯერადად ვიხდით, ხოლო ნივთის ღირებულება 3200 ლარი კი 36 თვეზე თანაბრად ნაწილდება და ყოველთვიურად 88.8 ლარის გადახდა გვიწევს. შესაბამისად, ტელევიზორში მთლიანად 3628 ლარის გადახდა გვიწევს. თუ ჩვენ ტელევიზორს განვადების გარეშე შევისყიდით, მაშინ ერთჯერადად სულ 3200 ლარს გადავიხდიდით, ხოლო უპროცენტო განვადების შემთხვევაში კი 428 ლარით მეტის ანუ 3628 ლარის (300 ლარი ფასნამატი და 128 ლარი გაცემის საკომისიო) გადახდა გვიწევს.

დასკვნა

ჩვენი მოკვლევის შედეგად დავადგინეთ, რომ უპროცენტო განვადების პირობები, არა თუ ყველა ბანკს, არამედ თითოეულ სავაჭრო ქსელს ინდივიდუალური აქვს. თუმცა უპროცენტო განვადების სესხის ვადა მეტწილად ყველა ბანკის შემთხვევაში 3-36 თვის და სესხის მოცულობა კი 100-5000 ლარის ფარგლებშია. უპროცენტო განვადებისას მომხმარებელი პროდუქციაში გაცემის/დამტკიცების საკომისიოს და ფასნამატს იხდის. თუ საკომისიო არის 0%, მაშინ ფასნამატი შედარებით მაღალია და პირიქით; თუ ფასნამატია დაბალი, მაშინ გაცემის/დამტკიცების საკომისიოა შედარებით მაღალი. თუ მომხმარებელს საკომისიოს ერთჯერადად გადახდის საშუალება არა აქვს, მაშინ მისი განაკვეთი იზრდება და სესხის ვადაზე ნაწილდება.

ზოგადად გაცემის/დამტკიცების საკომისიოს, თანამონაწილეობის პროცენტის, სესხის მოცულობის და ვადის მრავალი კომბინაცია შეიძლება გაკეთდეს, ეს კი ბანკზე და კონკრეტულ სავაჭრო ქსელზეა დამოკიდებული. უპროცენტო განვადებისას ყველანაირ შემთხვევაში, მომხმარებელი პროდუქციის საწყის სავაჭრო ღირებულებაზე მეტს იხდის, რაც ფას ნამატში და გაცემის/დამტკიცების საკომისიოში გამოიხატება.

აქედან ჩვენ ვასკვნით, რომ საზოგადოების მოსაზრება: „ნულ პროცენტიანი განვადებისას მომხმარებელი მხოლოდ შეძენილი პროდუქტის ღირებულებას იხდის.’’ არის - მცდარი.

ბანკომეტრის მიერ გადამოწმებული მოსაზრების შესახებ იხილეთ ვიდეო

მცდარი - განცხადება არაზუსტია.