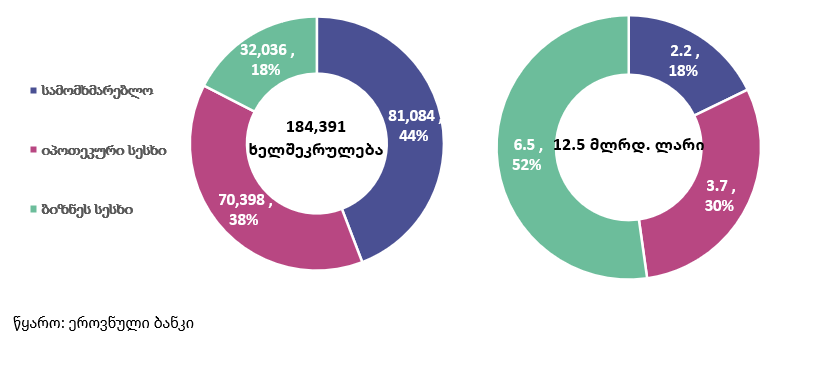

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2023 წლის 1 დეკემბრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 184,391 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 9%-მდე შეამცირა. შესაბამისად, 190,000-მდე მსესხებელს შეუმცირდება სესხზე ყოველთვიური შენატანი.

184,391 ხელშეკრულებიდან, უმრავლესობა შინამეურნეობებზე გაცემული სესხებია (96%). ჯამურად, ცვლად საპროცენტო განაკვეთზე 12.5 მლრდ ლარის მოცულობის სესხებია გაცემული. შინამეურნეობებზე 7.1 მლრდ. ლარის (57%), ხოლო იურიდიულ პირებზე 5.4 მლრდ. ლარის (43%).

დღესდღეობით, ყველაზე დიდი მოცულობით ბიზნეს სესხებია გაცემული - 6.5 მლრდ ლარი. იპოთეკური სესხების ჯამური მოცულობა 3.7 მლრდ. ლარს, ხოლო, სამომხმარებლო სესხების კი 2.2 მლრდ. ლარს შეადგენს. წლიურად, ყველაზე დიდი ზრდა სამომხმარებლო სესხებში ფიქსირდება (+33%, 1 დეკემბერი, წ.წ.), ბიზნეს სესხების და იპოთეკური სესხების მოცულობა კი 8%-ით და 13%-ით გაიზარდა, ანალოგიურ პერიოდიში, შესაბამისად. ბიზნეს სესხის საშუალო მოცულობა 199,898 ლარს, იპოთეკურის 52,210 ლარს და სამომხმარებლო სესხის კი 22,124 ლარს შეადგენს.

გრაფიკი 1. ცვლად საპროცენტო განაკვეთზე მიბმული სესხების რაოდენობა და მოცულობა (მლრდ. ლარი) 2023 წლის 1 დეკემბრის მდგომარეობით.

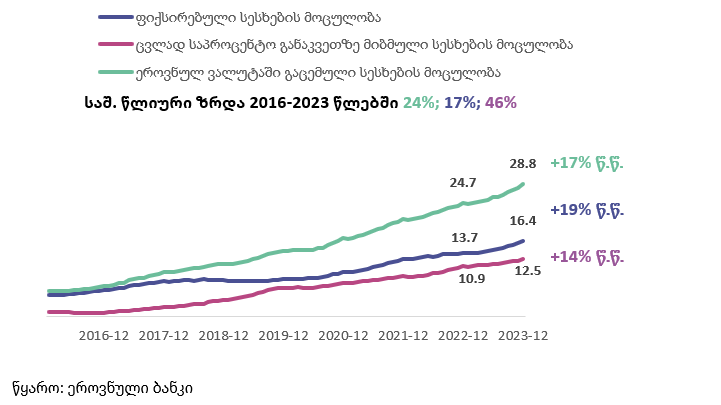

ეროვნული ვალუტით გაცემული სესხების მოცულობა 17%-ით გაიზარდა წ.წ. და 29 მლრდ. ლარს მიაღწია 2023 წლის დეკემბრის მდგომარეობით. აღნიშნული, მნიშვნელოვნად ჩამოუვარდება 2016-2023 წლების საშუალო ზრდის მაჩვენებელს 24%-ს. ცვლად საპროცენტო განაკვეთზე მიბმული სესხები ეროვნულ ვალუტაში ჯამურად გაცემული სესხების 43%-ს შეადგენს.

გრაფიკი 2. ეროვნულ ვალუტაში გაცემული სესხების მოცულობა (მლრდ. ლარი) და წლიური ზრდა (%) 2016-2023.

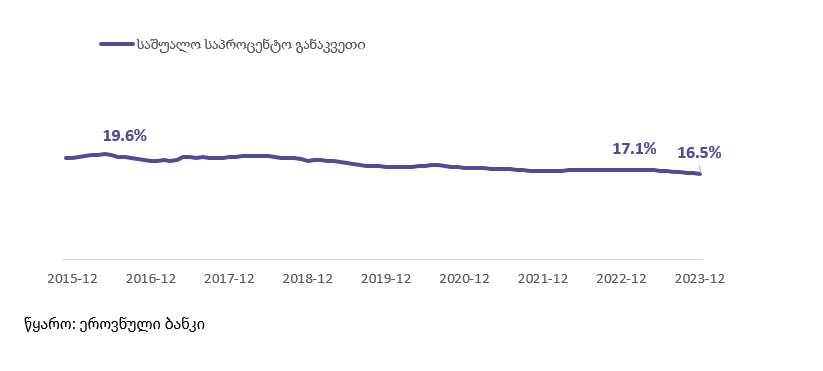

1 დეკემბრის მონაცემებით ეროვნულ ვალუტაში გაცემული სესხების საშუალო საპროცენტო განაკვეთმა 16.5% შეადგინა, რაც დაახ. 0.6%-ით ნაკლებია წლის დასაწყისში არსებულ მაჩვენებელზე (17.1%).

გრაფიკი 3. საშუალო საპროცენტო განაკვეთი ეროვნულ ვალუტაში გაცემულ სესხებზე 2016-2023.

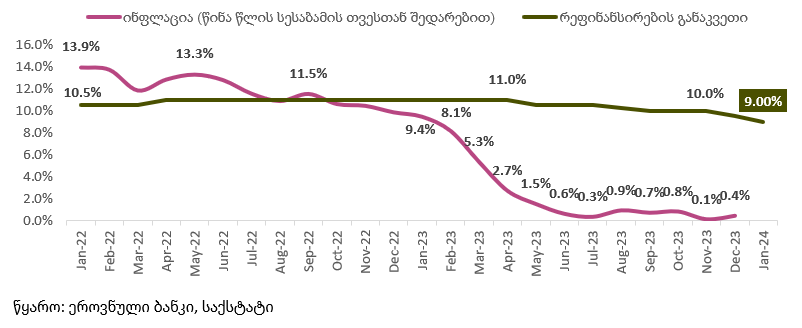

წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად არის შემცირებული და დეკემბრის თვეში 0.4% შეადგინა, წინა წლის შესაბამის თვესთან შედარებით. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 9.5%-მდე შემცირდა და შემცირება დაიწყო მაისის თვიდან.

გრაფიკი 4. ინფლაცია და რეფინანსირების განაკვეთი

„საზოგადოება და ბანკების“ აზრით, მონეტარული პოლიტიკის კომიტეტის დღევანდელი გადაწყვეტილება დაკავშირებულია ინფლაციის მკვეთრ შემცირებასთან. თუმცა, ვფიქრობთ რეფინანსირების განაკვეთის შემცირების ტენდენცია ზედმეტად ფრთხილი იყო წინა პერიოდში და ეროვნული ბანკს მკვეთრი ნაბიჯების გადადგმა გასული წლის ბოლოდან მოუწია. რეფინანსირების განაკვეთის შემდგომი ცვლილება 2024 წელს ინფლაციის დინამიკაზე იქნება დამოკიდებული.